Dave from DesignSpark

Dave from DesignSpark

こちらの記事について、内容・翻訳・視点・長さなど、皆様のご意見をお送りください。今後の記事製作の参考にしたいと思います。

Dave from DesignSpark

Thank you! Your feedback has been received.

Dave from DesignSpark

There was a problem submitting your feedback, please try again later.

Dave from DesignSpark

こちらの記事の感想をお聞かせください。

待ちに待った5Gの普及が始まり、毎月のように5G対応のプラン発表がされています。米国ではAT&TとVerizonがいち早く市場に参入し、2018年の終わりに5Gサービスを発表しました。残りの大手サービスプロバイダー2社も2019年半ばまでにサービスを開始する事を約束しています。アジアでは2019年に韓国、日本、中国で5Gが登場し、欧州でも2019年中に最初の商用5Gのサービスが発表される予定です。

5Gの機能と戦略

5Gの機能をすべて実装するには、事業者による多額の投資が必要となります。しかし5Gの収益が出始める前にこの資金を確保しなければならないため、バランスを取るのが難しいです。その一方で、多くの通信事業者が未だに4G/LTEネットワークの構築を進めており、既存サービスのコモディティ化に伴って収益が減少しているのが現状です。

したがって、5Gの収益性を高めるためには技術ロードマップ、規制(法律など)状況の発展、そしてもちろん地域や地方の市場機会などの要因を考慮した戦略的な計画が必要となります。本記事ではこれらの要因を検討し通信事業者が5Gの収益源に対する、投資のバランスをとるために通信事業者がどのように普及計画を調整しているのかを見ていきます。

5Gの普及の進行と資金

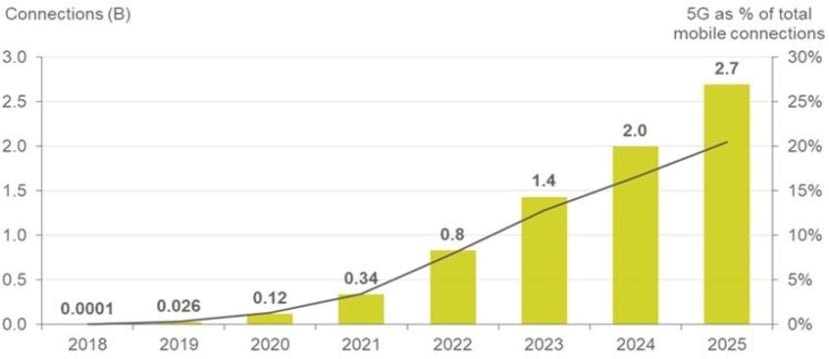

短期的に見れば、5Gの普及は携帯電話事業者にとって課題となるかもしれませんが市場の需要が高まるにつれ、世界的に普及計画を加速させていくでしょう。2018年後半にスタートした5G契約数の増加は、これまでのどのモバイル通信技術よりも速く増加すると予想されており、イギリスの市場調査会社CCS Insightは2025年までに全世界の5G接続数が27億に達すると予測しています(図1)。

図1:世界の5G接続数の成長予測(出典:CCS Insight社)

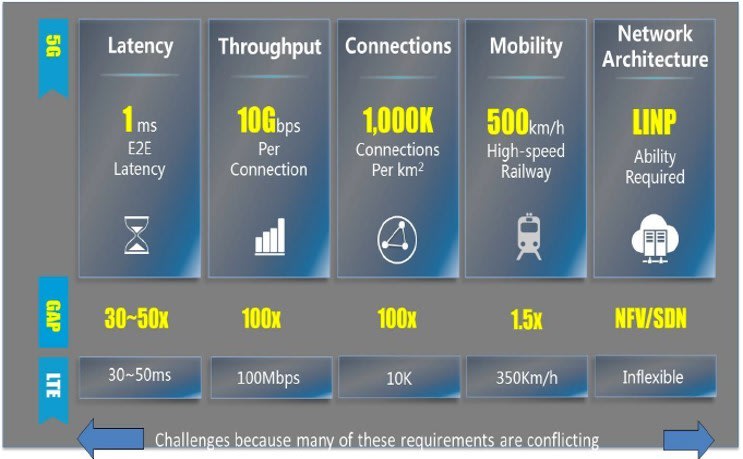

しかし、5Gサービスという用語は国際電気通信連合(ITU)の要求仕様であるIMT2020(図2)からもわかるように、幅広いネットワーク機能をカバーしています。

図2:5Gのパフォーマンス要件(出典:MGMN 5G White Paper)

これらの要件を満たすために、事業者は周波数、無線アクセスネットワーク(RAN)インフラ、伝送、コアネットワークなどすべてのネットワーク関連技術に多額の費用を使用する必要があります。経営コンサルタントのマッキンゼー・アンド・カンパニー[i]が欧州のある国を対象に行った調査によると、ネットワークの資本支出は2020年から2025年の間に60%増加しなければならない可能性があり、これは総所有のコストの約2倍に相当します。

以上を踏まえると、ほとんどの通信事業者が投資と収益増加のバランスを取りながら5Gの運用開始に革新的なアプローチを採用していかなければなりません。従って、グローバルな5Gサービス提供に向けたロードマップは、各国の規制や市場の状況に基づいて通信事業者がどのように投資の優先順位を決めるかによって決まります。

規制および技術的要因について

他の無線ネットワーク技術と同様に周波数の利用可能性が5Gを成功させる鍵となります。5Gでは0.4GHzから30GHz以上のミリ波までの範囲の周波数を利用します。5Gサービスが提供する機能は使用される伝送周波数に基づいており、ミリ波ネットワーク技術によって高速かつ広帯域の「聖杯」が実現できます。

ミリ波ネットワークの設計と実装は、技術的に困難であり実装にコストも大幅にかかります。それは、これらの周波数で効率的に動作できる革新的な低電力RFアンプが必要であり、またこれらの周波数での信号の伝送特性から、ネットワークの大規模な高密度化を必要としているためです。

このような課題を認識し、5G標準化の開発を担当する国際機関3GPPは5Gをカバーする最初のリリース(リリース15)において、5Gノンスタンドアロン (NSA)テクノロジーに焦点を当てました。5G NSAは大規模なMIMOテクノロジーによるアップグレードによって、通信事業者が既存の4G/LTEインフラを活用してサービスを提供できるようにしたものです。

世界各地の運用開始計画を見ると、表1にまとめたサンプルが示すように、大多数の事業者がこのアプローチをとっている事が分かります。AT&TとVerizonはミリ波帯を利用して対象となる都市で家庭用(ホーム)ブロードバンドサービスを提供していますが、それ以外のほとんどの事業者はMIMOの「スイートスポット」と呼ばれる6GHz以下の「ミッドレンジ」周波数に焦点を当てているようです。これらの通信事業者はまず消費者向けのサービスに注力し、モバイル機器メーカーと協力してより早いダウンロード速度を提供します。イギリスではEEとVodafoneが地方での固定無線アクセス(FWA)を提供する意向を示しています。

|

オペレーター(提供) |

周波数 |

サービス内容 |

|---|---|---|

|

AT&T |

39 GHz |

ホーム・ブロードバンド |

|

Verizon |

28/39 GHz |

ホーム・ブロードバンド |

|

T-Mobile (USA) |

600 MHz |

一般消費者、携帯電話、タブレットなど |

|

EE |

3.4 GHz |

一般消費者、携帯電話、タブレットなど |

|

Vodafone |

3.4 GHz |

一般消費者、携帯電話、タブレットなど |

|

China Unicom |

3.5 – 3.6 GHz |

一般消費者、携帯電話、タブレットなど |

|

South Korea (all 3 operators) |

3.5 GHz |

一般消費者、携帯電話、タブレットなど |

表1:サービスの導入プランのサンプル

これらは短期的・中期的な戦略であり早期の市場参入と収益の実現を可能にする、さらに5Gの完全なインフラの構築に必要な投資を遅らせる事ができます。しかし、McKinseyによると現在多くの国でミッドレンジの周波数帯のオークションが行われていますが、これは有限のリソースであり、いずれ2025年には枯渇すると言われています。

そのために、2019年の2つのイベントは5Gネットワークへの周波数帯オークションと投資に次の波を引き起こす可能性があります。10月に4年に一度の世界無線会議(WRC)でITUは5Gの周波数割り当てを最終決定し、12月までに3GPPはリリース16を提供する予定です。これによりミリ波5Gの規格を含む5Gの仕様を完成させます。

市場を推進力とするドライバー

現在の5G運用開始計画のほとんどはネットワークへの巨大な投資の必要性を最小限に抑える一方で、より広い帯域幅を求める消費者の要求に対応する、「簡単に達成できるターゲット」を対象としていると考えられます。しかし、本当の大きな収益を得られるポイントは、5Gの機能によってさまざまな業種にまたがるような潜在的な需要を引き出すことができた時です。エクソンとA.D.リトルの最近の研究[ii]によると、5Gは農業、小売、自動車、製造、エネルギー・公共事業などの業界のデジタル化を実現する重要な要素でありこれらのアプリケーションのユースケースを実現することで通信事業者は2026年までに36%もの収益アップを期待できます。

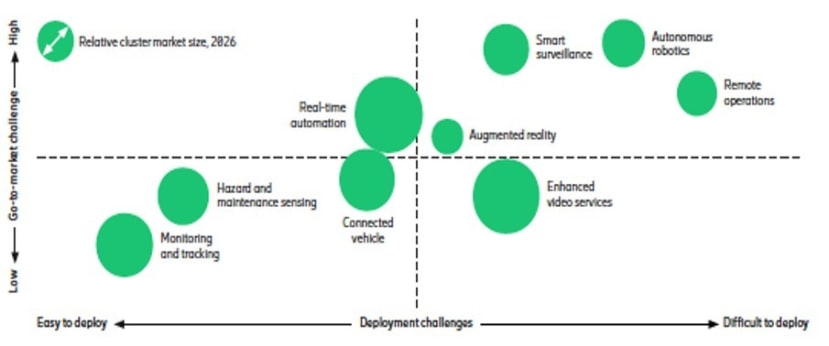

しかし、言うまでもなく、これらの収益を引き出すには次のレベルの5Gネットワークへの投資が必要です。例えば、自動運転車やクラウドロボティクスの実現にはエッジコンピューティングの普及によってのみ実現可能なレベルのレイテンシが必要になります。同様に、コンパクトな地域に何千ものセンサーを配置するスマートシティアプリケーションを実現するには、ネットワークの高密度化が必要です。図3は典型的なユースケースを普及のしやすさと市場投入の課題(投資要件の代用)に照らし合わせたものです。

図3:アプリケーションの成長機会(出典:Yahoo! The Guide to Capturing the 5G Industry Digitalisation Business Potential, Ericsson)

ディスラプション(破壊)の先にあるもの

ダウンロードとアップロードの速度が段階的に変化し、超低遅延を実現する5Gのネットワーク性能の向上は業界のデジタル化を促進させる推進力となり、多くの既存のビジネスモデルを混乱させ新しい機会と脅威の両方を生み出すことが予想されます。それは前述したような携帯電話事業者だけでなく、ゲームや自動車など多岐な業界に及ぶでしょう。

その中で通信業界では事業者や機器メーカーが連携し、新たな需要に対応するためのエコシステムを構築しています。例えば、5GAA協会は自動運転車市場が進化する過程で、5Gが確実に取り込まれるように発展してきました。同様に、OneM2Mは、最先端のMachine-to-MachineやIoT技術の標準化とソリューションを生み出すことを目指しています。

5Gが普及するにつれ、成功を収めるプレイヤーは複雑化するエコシステムの中で生き残りかつ管理していく必要があります。例えば、業界のデジタル化のメリットを享受するためには、通信業者は業界の専門家、アプリケーション開発者、システム・インテグレーターとの間で市場参入のためのパートナーシップを構築する必要があります。また投資を管理するための革新的なアプローチも必要となり、5Gネットワークの共有というコンセプトを慎重に検討する必要も出てきています。

他の新興技術と同様に、勝者と敗者が存在し、アジリティ、イノベーション、コラボレーションが勝者の鍵となります。

最後に

現在、多くの国で5Gサービスが提供されていますが、ほとんどの場合、6GHz以下のミッドレンジの周波数を使用した拡張LTEネットワーク上で提供されています。これらのサービスを利用することで、事業者は5Gに関する技術デモンストレーションを行う事ができますが、真のビジネスチャンスが生まれるのは、5Gネットワークの機能が完全に利用可能になってからであり、そのためには、すべてのネットワーク関連技術において多額の投資が必要となります。

産業のデジタル化がもたらすメリットを享受するためには、事業者は投資対象を慎重に絞り込み、複雑なエコシステムの中で自分の選んだ市場セグメントにアクセスする必要があります。

ここまでお読みいただきありがとうございました。5Gの普及は通信業界のみにとどまらず、多岐な業界に大きな影響を与えるでしょう。その中でより事業を展開、技術を発展させていくためには業界を超えた信頼関係を築くことが重要です。

[i] 5Gへの道:避けて通れないインフラコストの増大 McKinsey & Company

[ii] 5Gビジネスの可能性 第2版 Ericsson